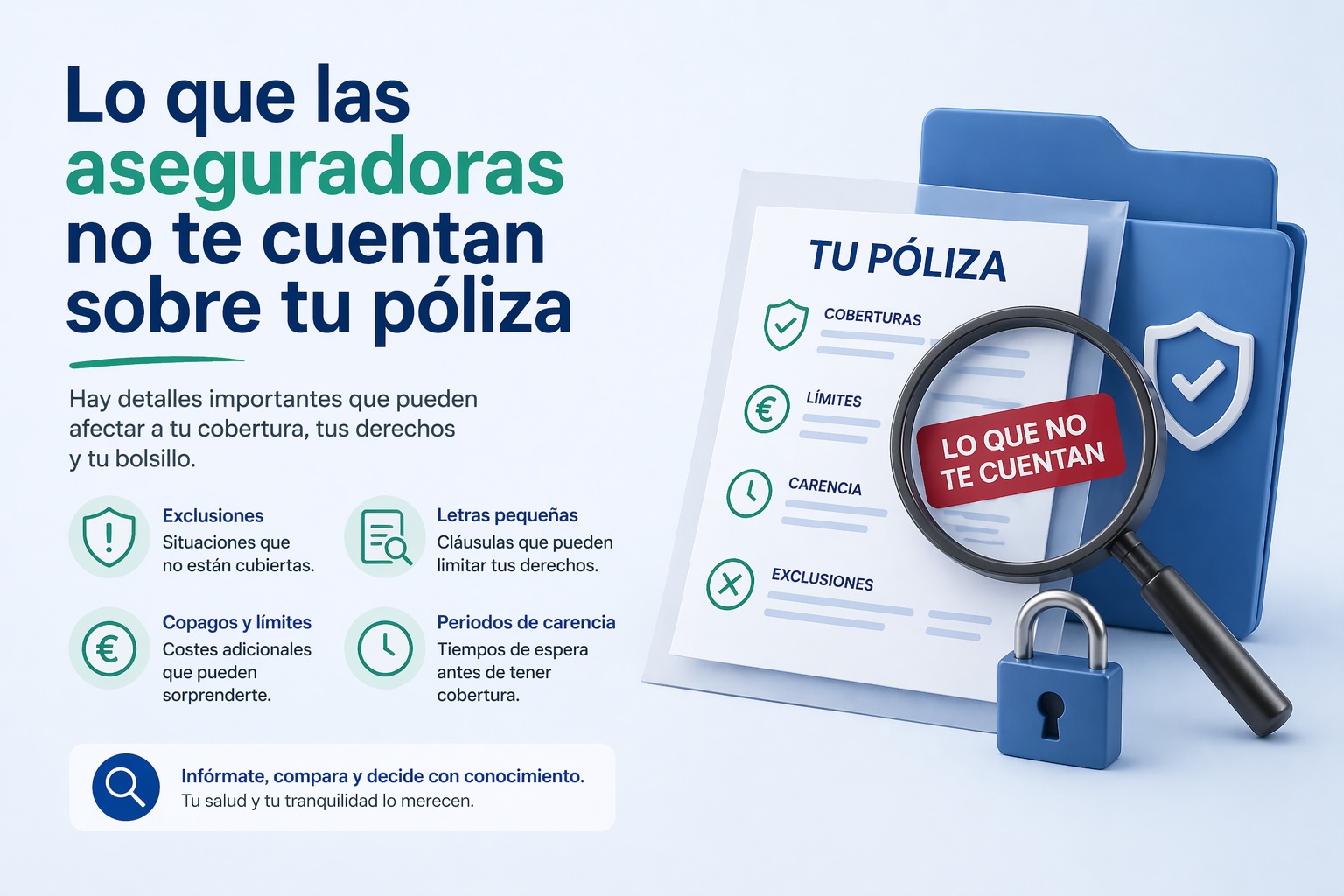

Contratar un seguro de salud parece sencillo: eliges una compañía, pagas tu cuota mensual y listo, estás protegido. Pero la realidad es bastante más compleja. Entre la letra pequeña, las exclusiones y las condiciones que nadie te explica claramente en el momento de firmar, muchas personas se llevan sorpresas desagradables justo cuando más necesitan su seguro. Hoy vamos a contarte todo aquello que las aseguradoras rara vez mencionan en sus folletos publicitarios.

El período de carencia: el gran desconocido

Uno de los conceptos que más confusión genera entre los nuevos asegurados es el período de carencia. Se trata del tiempo que debe pasar desde que contratas la póliza hasta que puedes empezar a usar determinadas coberturas. Y atención, porque no afecta a todo por igual.

Por lo general, las urgencias y la medicina general están disponibles desde el primer día. Pero si necesitas una operación programada, un tratamiento de fertilidad, atención odontológica avanzada o pruebas de diagnóstico complejas, puede que tengas que esperar entre tres y doce meses antes de poder utilizarlas. Esto significa que si contratas el seguro pensando en una intervención concreta que ya tienes en mente, es posible que la compañía no te la cubra de inmediato.

La recomendación es clara: antes de firmar, pregunta expresamente cuáles son los períodos de carencia de cada cobertura. Y pídelo por escrito.

Las enfermedades preexistentes: un punto conflictivo

Cuando rellenas el cuestionario de salud al contratar una póliza, tienes la obligación de declarar todas tus enfermedades y condiciones médicas previas. Lo que muchas personas no saben es que cualquier patología que ya tenías antes de contratar el seguro puede quedar excluida de la cobertura de forma permanente o durante un largo período.

Esto incluye condiciones crónicas como la diabetes, la hipertensión, problemas de espalda recurrentes o incluso alergias diagnosticadas. La aseguradora puede decidir no cubrir tratamientos relacionados con esas patologías, o bien aplicarte una prima más elevada.

¿Qué ocurre si no declaras algo por descuido o porque no le dabas importancia? En caso de siniestro, la compañía puede negarse a pagar alegando que ocultaste información relevante. Por eso es fundamental ser completamente honesto en ese cuestionario inicial, aunque creas que ciertos detalles no tienen importancia.

Las exclusiones que nadie lee (pero que importan mucho)

Todo contrato de seguro de salud incluye un apartado de exclusiones, es decir, situaciones que la póliza no cubre bajo ningún concepto. El problema es que ese apartado suele estar redactado en lenguaje jurídico y ocupa varias páginas que la mayoría de las personas no llegan a leer.

Algunas exclusiones habituales que conviene conocer son:

- Tratamientos de estética: las intervenciones cosméticas o de cirugía plástica no médicamente necesaria suelen estar excluidas.

- Salud mental: muchas pólizas básicas no incluyen psicología ni psiquiatría, o las limitan a un número muy reducido de sesiones al año.

- Medicamentos: el seguro de salud cubre las consultas y los tratamientos, pero raramente cubre el coste de los medicamentos recetados.

- Tratamientos experimentales: cualquier terapia que no esté reconocida por los organismos sanitarios oficiales suele quedar fuera.

- Lesiones derivadas de actividades de riesgo: si practicas deportes como el esquí, las artes marciales o el ciclismo de montaña, revisa bien si un accidente en esas actividades estaría cubierto.

Tomarte media hora para leer las exclusiones antes de firmar puede ahorrarte muchos disgustos en el futuro.

Los copagos: ese coste extra que no esperabas

Muchas personas contratan un seguro pensando que todas las consultas y pruebas serán gratuitas. Sin embargo, un gran número de pólizas incluye copagos, es decir, una cantidad fija que debes abonar cada vez que utilizas el servicio, independientemente de lo que ya pagues de cuota mensual.

Puede ser un pequeño importe por cada visita al médico de cabecera, una cantidad mayor para los especialistas, o un porcentaje del coste total en caso de hospitalización. A lo largo del año, si eres una persona que utiliza frecuentemente su seguro, estos copagos pueden sumar una cantidad significativa.

Antes de contratar, pregunta directamente: ¿tiene esta póliza copagos? ¿En qué servicios y por qué importe? Así podrás calcular el coste real de tu seguro y comparar opciones con mayor precisión.

El cuadro médico: más limitado de lo que parece

Las aseguradoras presumen de tener cuadros médicos amplísimos con cientos de especialistas. Y técnicamente es cierto. Pero hay matices importantes que conviene tener en cuenta.

En primer lugar, el cuadro médico puede variar según la provincia o incluso según la ciudad donde vivas. Un especialista disponible en Madrid puede no estar en el cuadro de tu ciudad. En segundo lugar, los cuadros médicos cambian: un médico que estaba en la lista cuando contrataste puede no estar al año siguiente.

Además, si necesitas acudir a un especialista fuera del cuadro médico por cualquier motivo, en la mayoría de los casos deberás asumir el coste tú mismo. Salvo que tu póliza incluya la modalidad de reembolso de gastos, que te permite acudir a cualquier médico y reclamar después a la aseguradora una parte de lo pagado.

¿Qué puedes hacer para estar mejor protegido?

La clave está en la información. Antes de contratar cualquier seguro de salud, dedica tiempo a comparar no solo el precio, sino las coberturas reales, las exclusiones, los períodos de carencia y el cuadro médico disponible en tu zona.

No dudes en hacer preguntas concretas al agente o corredor de seguros. Un buen profesional no solo te venderá una póliza, sino que te explicará con transparencia qué cubre y qué no. Y si algo no te queda claro, pídelo siempre por escrito.

Recuerda: el mejor seguro no es el más barato ni el que tiene el anuncio más llamativo. Es el que realmente se adapta a tus necesidades y al que puedes recurrir sin sorpresas cuando de verdad lo necesitas.