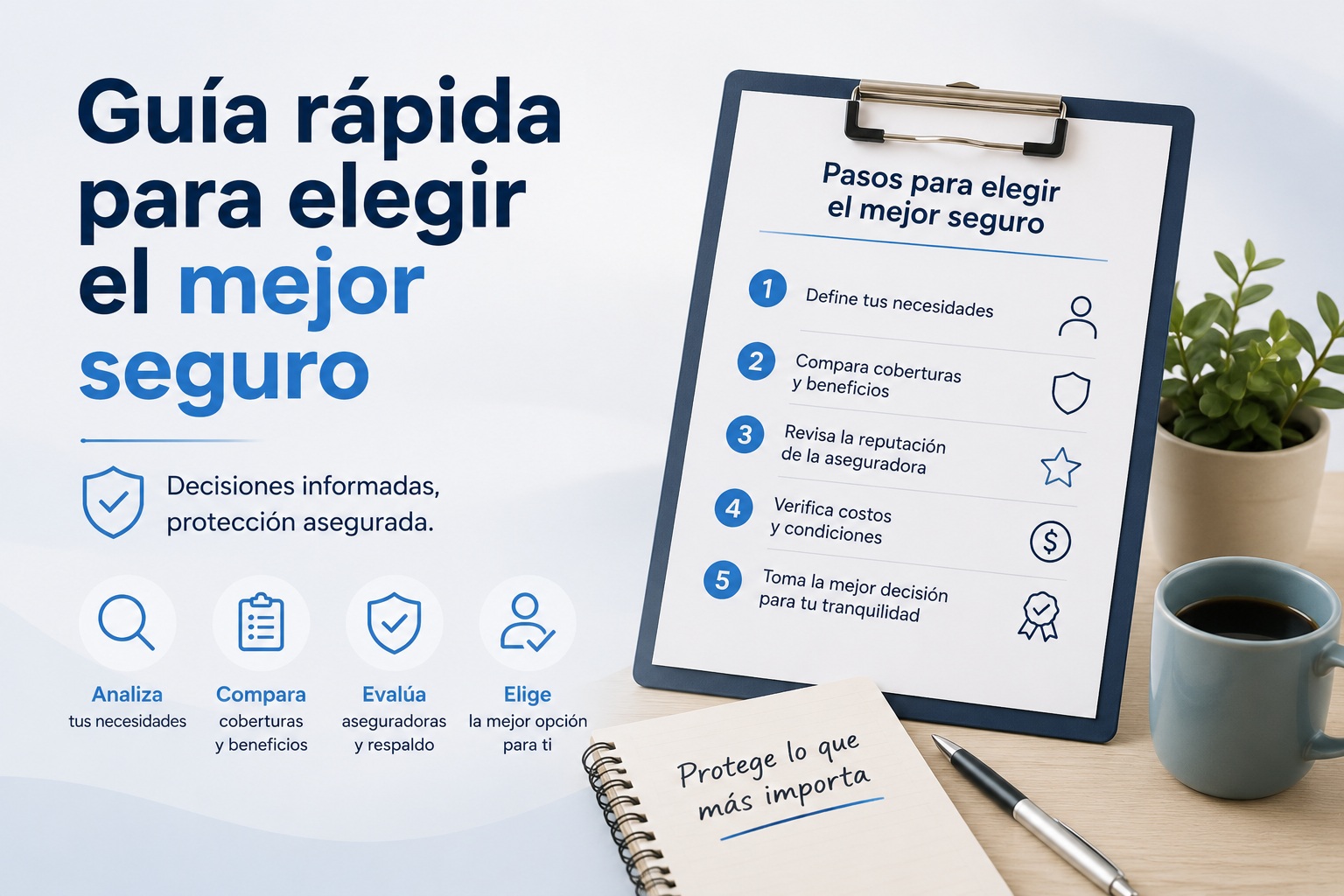

Elegir un seguro de vida no debería ser un proceso complicado. Pero sin la información correcta, es fácil acabar pagando por una póliza que no protege lo que debería o que deja brechas importantes en el momento más crítico. Esta guía te da las claves en orden.

El seguro de vida es uno de los productos financieros más importantes que puede contratar una persona, y al mismo tiempo uno de los que se elige con menos criterio. La mayoría de las decisiones se toman por precio, por recomendación del banco o porque «algo hay que tener». Ninguno de esos criterios garantiza una buena elección.

Esta guía está pensada para quien quiere tomar esa decisión bien: con datos, con orden y sin dejarse llevar por argumentos comerciales. No lleva más de diez minutos leerla, pero puede marcar una diferencia enorme en la protección real de tu familia.

¿Para qué sirve exactamente un seguro de vida?

Un seguro de vida garantiza que, si el asegurado fallece o queda incapacitado de forma permanente, los beneficiarios designados recibirán un capital económico acordado de antemano. Su función no es enriquecer a nadie: es evitar que una pérdida humana se convierta también en una crisis financiera para quienes dependen del asegurado.

Dicho de forma práctica: si tus ingresos son necesarios para que tu familia pueda pagar la hipoteca, cubrir los gastos del hogar o financiar la educación de tus hijos, un seguro de vida garantiza que eso siga siendo posible aunque tú no estés.

La pregunta relevante no es «¿necesito un seguro de vida?» sino «¿hay alguien cuya estabilidad económica depende de mis ingresos?». Si la respuesta es sí, la respuesta a la primera pregunta también lo es.

Paso 1: Determina si realmente lo necesitas (y cuánto)

No todo el mundo necesita un seguro de vida con cobertura alta. La necesidad depende de tu situación personal. Estos son los factores que aumentan la cobertura necesaria:

- Dependientes económicos: pareja sin ingresos propios, hijos menores, padres a cargo. Cada dependiente incrementa el capital que necesitarían si tú faltaras.

- Deudas pendientes: hipoteca, préstamos personales, deudas empresariales. En caso de fallecimiento, alguien tendrá que hacerse cargo.

- Ingresos no sustituibles: si eres el único o principal sustentador económico del hogar, tu ausencia tiene un impacto mucho mayor que si hay dos fuentes de ingresos.

- Ausencia de ahorro suficiente: si no tienes un patrimonio acumulado capaz de sostener a tu familia durante años, el seguro de vida llena esa brecha.

Y estos son los factores que pueden reducir la cobertura necesaria:

- Patrimonio neto elevado (ahorros e inversiones que podrían sostener a tu familia).

- Dos ingresos en el hogar, ambos suficientes para cubrir los gastos sin el otro.

- Sin dependientes ni deudas significativas.

Paso 2: Calcula el capital que necesitas asegurar

Esta es la parte que más personas se saltan, y es la más importante. El capital asegurado no se elige por lo que «parece suficiente»: se calcula.

La fórmula más utilizada por los planificadores financieros es la siguiente:

Capital necesario = (ingresos netos anuales × entre 10 y 15) + deudas pendientes − patrimonio neto acumulado

El multiplicador varía según tu situación: usa 10 si tienes pocos dependientes y un colchón de ahorro moderado; usa 15 si tienes varios dependientes, poca capacidad de ahorro o eres el único sustentador del hogar.

Ejemplo práctico:

- Ingresos netos anuales: 32.000 €

- Multiplicador aplicado: × 12

- Base: 384.000 €

- Hipoteca pendiente: + 160.000 €

- Ahorros actuales: − 35.000 €

- Capital recomendado: 509.000 €

Esta cifra puede parecer elevada, pero recuerda que está diseñada para cubrir entre 10 y 15 años de gastos familiares, saldar deudas y proporcionar un colchón de estabilidad. Y cuanto más joven y sano seas al contratar, más barata será la prima para ese capital.

Paso 3: Elige el tipo de póliza adecuado

Existen dos grandes categorías de seguros de vida, con diferencias importantes que conviene entender antes de decidir:

Seguro de vida temporal

Cubre el fallecimiento durante un periodo determinado —habitualmente entre 10 y 30 años—. Si el asegurado fallece dentro de ese plazo, los beneficiarios reciben el capital. Si no, la póliza vence sin valor de rescate. Es el tipo más habitual para protección familiar, y también el más económico para una cobertura alta. Recomendado para la mayoría de las situaciones.

Seguro de vida entera

Cubre el fallecimiento en cualquier momento de la vida del asegurado, sin plazo límite. Suele incluir un componente de ahorro o inversión y tiene primas considerablemente más altas. Es un producto más complejo, adecuado para objetivos específicos de planificación patrimonial o sucesoria, no para la protección familiar básica.

Para la mayoría de las familias en edad laboral con hipoteca e hijos, el seguro de vida temporal es la opción más eficiente: mayor cobertura por menor prima durante el periodo de mayor vulnerabilidad económica.

Paso 4: Verifica estas coberturas antes de firmar

No todas las pólizas de vida son equivalentes aunque tengan el mismo capital asegurado. Antes de contratar, comprueba que la póliza incluye —o permite añadir— estas coberturas:

Fallecimiento por cualquier causa

La póliza debe cubrir tanto el fallecimiento por enfermedad como por accidente. Algunas pólizas económicas cubren únicamente accidentes, excluyendo enfermedades, que son estadísticamente la causa más frecuente de muerte en edad laboral. Si no cubre enfermedad, no es un seguro de vida completo.

Invalidez permanente absoluta

Cubre la pérdida total y permanente de la capacidad de trabajo por cualquier causa. Es una de las coberturas más importantes y, sin embargo, una de las que más personas olvidan verificar. Muchas pólizas la incluyen; otras la ofrecen como complemento opcional. Si no está incluida, considera añadirla.

Enfermedades graves

Algunas pólizas incluyen un anticipo del capital asegurado en caso de diagnóstico de enfermedades específicas —cáncer, infarto, ictus—, sin necesidad de esperar al fallecimiento. Es una cobertura de alto valor práctico que conviene valorar.

Actualización del capital con el IPC

Si la póliza no incluye una cláusula de revalorización, el capital asegurado perderá valor real cada año por efecto de la inflación. En una póliza de 20 años, esa pérdida puede ser muy significativa. Comprueba si existe esta cláusula y en qué condiciones se aplica.

Paso 5: Revisa las exclusiones con atención

Las exclusiones son las situaciones en las que la aseguradora no está obligada a pagar. Leerlas no es opcional: es la única forma de saber si la cobertura que contratas es real para tu situación.

Las exclusiones más habituales en los seguros de vida son:

- Suicidio durante el primer año o dos años de vigencia de la póliza (pasado ese plazo, muchas pólizas sí lo cubren).

- Fallecimiento bajo efectos del alcohol o sustancias, si se demuestra relación directa con el siniestro.

- Actividades de alto riesgo no declaradas: deportes extremos, pilotaje de aeronaves, actividades profesionales peligrosas.

- Enfermedades preexistentes no declaradas en el cuestionario de salud inicial.

- Actos dolosos o situaciones de guerra declarada.

Si alguna de estas exclusiones afecta a tu estilo de vida habitual, busca aseguradoras especializadas que ofrezcan coberturas más amplias, generalmente con una prima algo superior.

Paso 6: Compara y elige con criterio

Con el capital calculado, el tipo de póliza definido y las coberturas y exclusiones claras, ya puedes comparar opciones de forma efectiva. En este orden:

- Descarta las pólizas que no cubren fallecimiento por enfermedad o que tienen exclusiones que afectan a tu perfil.

- Verifica que el capital asegurado es el que calculaste, no una cifra inferior presentada como «estándar».

- Comprueba la solvencia de la aseguradora: tiempo en el mercado, valoraciones de clientes en gestión de siniestros y registro en la DGSFP.

- Entre las opciones que superan los criterios anteriores, elige la de prima más baja.

Plataformas como Rastreator, Acierto o el comparador oficial de la DGSFP permiten obtener presupuestos de varias aseguradoras simultáneamente. Son útiles como punto de partida, pero la decisión final debe tomarse después de leer las condiciones, no antes.

Paso 7: Formaliza bien la contratación

Una póliza bien elegida puede perder toda su eficacia si se formaliza mal. Estos son los puntos críticos de la contratación:

- Declara tu estado de salud con exactitud. Omitir enfermedades, tratamientos o hábitos como el tabaco puede invalidar la póliza en el momento del siniestro. En caso de duda, declara.

- Designa los beneficiarios correctamente. Revisa que los nombres, datos y porcentajes de reparto son los que corresponden a tu situación familiar actual.

- Guarda la póliza en un lugar accesible. Tus beneficiarios deben poder encontrarla sin dificultad. Una copia física en casa y una digital en la nube es la combinación más segura.

- Comunica su existencia a tus beneficiarios. El Registro de Contratos de Seguros de Cobertura de Fallecimiento permite consultarlo, pero informar directamente es más rápido y evita complicaciones.

Cuándo revisar tu seguro de vida

Un seguro de vida bien contratado hoy puede quedarse obsoleto en pocos años si tu situación cambia. Revísalo siempre en estos momentos:

- Nacimiento o adopción de un hijo.

- Compra de una vivienda o contratación de una hipoteca.

- Cambio significativo en tus ingresos, al alza o a la baja.

- Matrimonio o divorcio.

- Fallecimiento de un dependiente o cambio en la situación de los beneficiarios.

- Inicio de una actividad empresarial o paso a la situación de autónomo.

Y en cualquier caso, una revisión general cada tres años es una buena práctica para asegurarte de que la cobertura sigue siendo adecuada y de que el mercado no ofrece mejores condiciones por la misma prima.

Lo esencial, en una frase

El mejor seguro de vida no es el más barato ni el más completo en términos absolutos: es el que cubre el capital que tu familia realmente necesitaría, con una aseguradora solvente, a un precio razonable para tu presupuesto, y con las condiciones que has leído y comprendido antes de firmar.

Tomar esa decisión bien requiere menos tiempo del que parece. Y el beneficio —la tranquilidad de saber que tu familia está protegida— dura mientras la póliza esté en vigor.

¿Tienes dudas sobre alguno de estos pasos aplicado a tu situación? Déjanos tu pregunta en los comentarios y te orientamos.