Cuando alguien contrata un seguro, su atención se centra en las coberturas principales: el todo riesgo o los terceros, el robo, el incendio. Son las que aparecen en el resumen comercial, las que el agente menciona y las que el cliente recuerda. Todo lo demás queda en un segundo plano que pocas personas revisan y que, paradójicamente, puede marcar la diferencia en los siniestros más frecuentes y más costosos del día a día.

Estas son las coberturas que casi nadie comprueba al firmar una póliza y que, cuando se necesitan, o no están o tienen condiciones que nadie leyó.

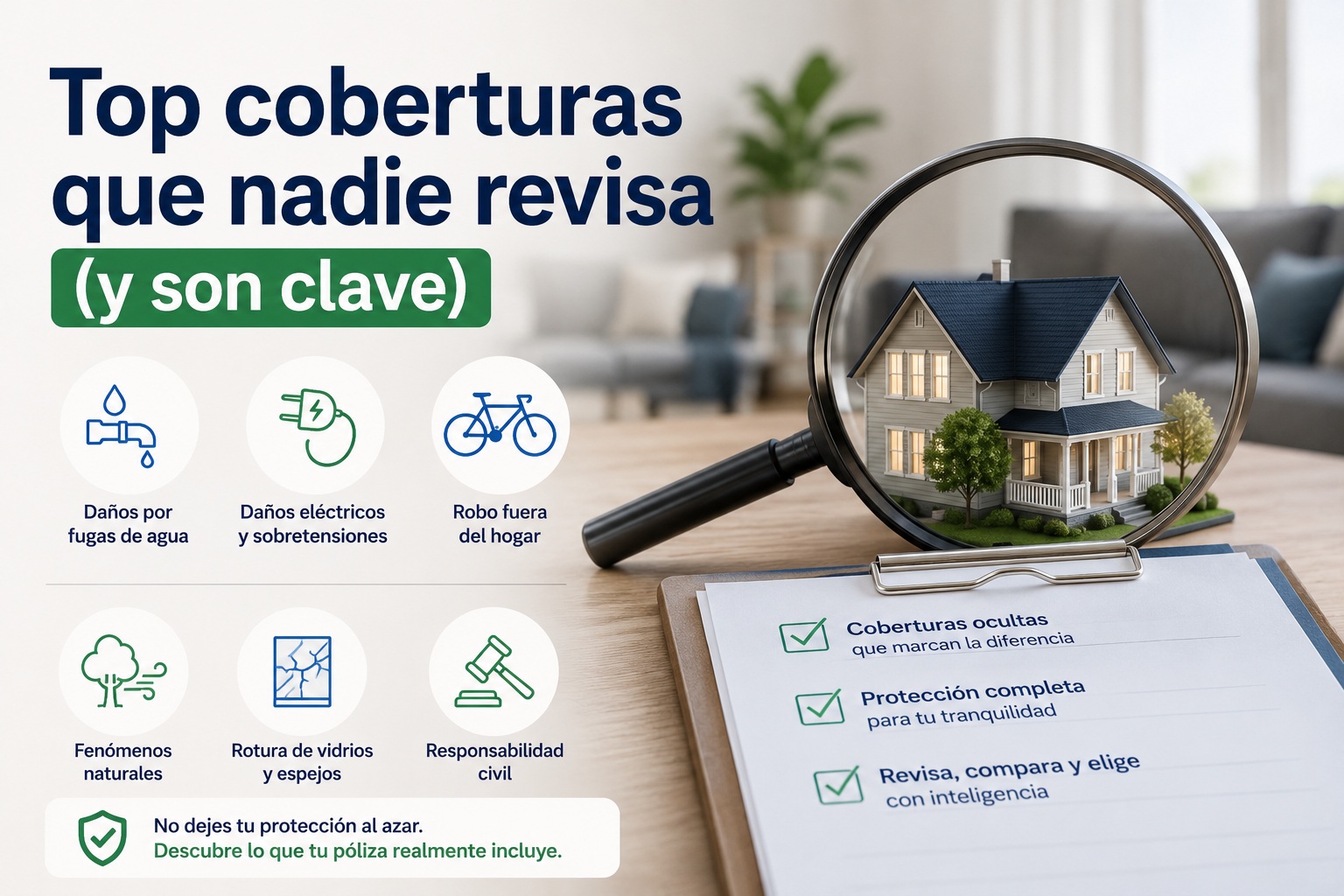

1. Responsabilidad civil privada: la más ignorada y la más necesaria

La responsabilidad civil privada cubre los daños que tú, como persona, puedes causar a terceros en tu vida cotidiana, fuera del ámbito del coche o del trabajo. Un objeto que cae desde tu balcón y golpea a un viandante. Tu perro que muerde a alguien en el parque. Tu hijo que rompe accidentalmente el escaparate de una tienda. Una bicicleta que impacta contra otro ciclista en un carril bici.

En todos esos casos, si no tienes responsabilidad civil privada, los daños los asumes tú íntegramente de tu bolsillo. Las reclamaciones por este tipo de incidentes pueden ir desde unos pocos cientos de euros hasta decenas de miles si hay lesiones físicas de por medio.

Lo que mucha gente no sabe es que esta cobertura suele estar incluida en el seguro de hogar, a menudo sin coste adicional o con un sobrecoste mínimo. El problema es que nadie la revisa, nadie confirma que esté activada y nadie verifica el capital máximo cubierto. Capitales de 30.000 € pueden quedarse cortos ante una reclamación seria; capitales de 150.000 € o más ofrecen una protección real.

Qué revisar: que esté incluida en tu póliza de hogar, que el capital sea suficiente y que cubra a todos los miembros de la unidad familiar, incluidas mascotas.

2. Asistencia en el hogar: el servicio que más se usa y menos se conoce

La asistencia en el hogar es probablemente la cobertura más utilizada en la práctica y, al mismo tiempo, la que más conductores tienen sin saber exactamente qué incluye. Cubre el envío de profesionales a domicilio ante urgencias del hogar: fontaneros, electricistas, cerrajeros, cristaleros o técnicos de electrodomésticos.

El detalle que nadie lee es qué está cubierto exactamente. Algunas pólizas cubren solo la mano de obra y no los materiales. Otras tienen un límite de horas por visita. Algunas excluyen las urgencias en fines de semana o festivos. Hay pólizas que cubren una sola visita al año por tipo de servicio y otras que son ilimitadas.

La diferencia entre una póliza que cubre la mano de obra y los materiales de un fontanero en una fuga de fin de semana y otra que solo cubre dos horas laborables puede ser de varios cientos de euros que el asegurado asume sin haberlo previsto.

Qué revisar: si cubre materiales además de mano de obra, el número de intervenciones anuales permitidas, el horario de cobertura y si hay franquicia de tiempo o importe antes de que la aseguradora asuma el coste.

3. Daños eléctricos: pequeña en prima, grande en uso

Los daños eléctricos cubren los estropicios que las subidas y bajadas de tensión, los cortocircuitos o las tormentas eléctricas pueden causar en los aparatos del hogar: televisores, frigoríficos, lavadoras, ordenadores, sistemas de climatización. Es un tipo de siniestro mucho más frecuente de lo que parece y cuyos costes pueden ser significativos.

El problema es que esta cobertura suele tener exclusiones importantes que nadie verifica. Muchas pólizas excluyen los aparatos con más de cierta antigüedad, otros excluyen los daños si el origen es una tormenta eléctrica (derivándolos al Consorcio de Compensación de Seguros con sus propios plazos y condiciones), y algunos limitan el capital indemnizable por aparato o por siniestro.

Qué revisar: qué aparatos cubre, si incluye los daños por tormenta eléctrica, la antigüedad máxima de los aparatos asegurados y el capital máximo por siniestro.

4. Robo fuera del domicilio: protección más allá de casa

La cobertura de robo estándar en un seguro de hogar protege los objetos que están dentro de la vivienda. Pero muchas personas transportan habitualmente objetos de valor fuera de casa: el portátil de trabajo, la cámara fotográfica, joyas, relojes, instrumentos musicales o equipamiento deportivo.

Algunos seguros de hogar incluyen una cobertura de robo fuera del domicilio que extiende la protección a estos objetos en cualquier lugar: en la calle, en un hotel, en el transporte público o en el coche. Es una cobertura que puede salvar una situación muy desagradable sin coste adicional relevante, pero que la mayoría de asegurados desconoce que tienen o no saben cómo activar.

Qué revisar: si tu póliza incluye esta extensión, qué objetos cubre, cuál es el capital máximo y si requiere declaración previa de objetos de valor para que estén cubiertos.

5. Pérdida de alimentos por avería del frigorífico

Es una cobertura menor en importe pero que ilustra bien el tipo de detalles que nadie revisa. Algunos seguros de hogar incluyen la indemnización por pérdida de alimentos en caso de avería del frigorífico o el congelador, especialmente si la avería viene provocada por un corte de suministro eléctrico o por un daño eléctrico cubierto.

No es una cobertura que vaya a cambiar la vida de nadie, pero es un ejemplo de lo que puede haber en una póliza sin que el asegurado lo sepa. Y en sentido contrario: puede que estés pagando por ella sin que nunca la vayas a usar porque la avería del frigorífico está excluida en tu contrato concreto.

Qué revisar: si está incluida, en qué supuestos aplica y cuál es el capital máximo indemnizable.

6. Defensa jurídica en el hogar: cuando los problemas llegan con documentos

La defensa jurídica en el hogar cubre los gastos legales derivados de conflictos relacionados con la vivienda: reclamaciones entre vecinos, disputas con la comunidad de propietarios, conflictos con arrendadores o arrendatarios, reclamaciones por servicios mal prestados en el hogar o litigios con empresas de suministros.

Es una cobertura que parece innecesaria hasta que aparece un conflicto con la comunidad de vecinos por unas obras, una disputa con el casero por la devolución de la fianza o una reclamación de un proveedor de reformas. En esos momentos, tener o no tener defensa jurídica es la diferencia entre afrontar el problema con respaldo legal o asumir de tu bolsillo unos honorarios de abogado que pueden superar los 2.000 € en un caso sencillo.

Qué revisar: qué tipo de conflictos cubre, si incluye reclamaciones con la comunidad de propietarios, el capital máximo destinado a honorarios y si hay periodo de carencia antes de poder usarla.

7. Cobertura de joyas y objetos de valor: el límite que nadie conoce

La mayoría de seguros de hogar cubren el robo y los daños al contenido de la vivienda, pero casi todos tienen un sublímite específico para joyas, relojes, obras de arte, colecciones y objetos de valor especial. Ese sublímite suele estar entre 1.500 € y 6.000 €, muy por debajo del valor real que pueden tener esos objetos en muchos hogares.

Si en tu casa hay joyas, relojes de valor, cuadros u objetos de colección cuyo valor supera ese sublímite, en caso de robo o siniestro la indemnización estará limitada a esa cantidad, independientemente de lo que valgan realmente los objetos perdidos.

Qué revisar: el sublímite específico para objetos de valor en tu póliza, si es posible ampliar ese capital declarando los objetos de forma individualizada y si la aseguradora exige una tasación previa para cubrirlos correctamente.

Conclusión

Una póliza de seguro no es solo las dos o tres coberturas que aparecen en el folleto comercial. Es un contrato complejo con decenas de garantías, límites, sublímites, exclusiones y condiciones que casi nadie lee completo y que, sin embargo, determinan lo que cobras y lo que no cuando ocurre un siniestro.

Revisar estas coberturas una vez al año, antes de la renovación, no lleva más de 20 minutos y puede ahorrarte una sorpresa muy cara. Lo que no se revisa no se puede reclamar, y lo que no se puede reclamar es como si no existiera.